――約20年間携わってきた、出前館の経営の第一線から昨年退きました。

同じ人が長いこと(経営を)やり続けるといろいろなしがらみができてしまうので、5年くらい前から後任を探す必要があると考えていた。

海外の投資家への説明に回っていたときから、(今年6月に上陸した)アメリカのDoorDashなど海外の黒船が必ず日本に進出してくると確信し、資金と組織力を整えてしっかりと戦う準備をする必要があると思っていた。そこで、(2020年3月に)LINEグループに入ることを決めた。こうした準備が整ってきたので、新体制に事業を執行してもらうのがよいと考えた。

フードデリバリー市場はまだ拡大する

フードデリバリーは体力勝負になっている。各社ふんだんに体力があるわけではないので、資金が続く範囲の中でやっていかざるをえない。

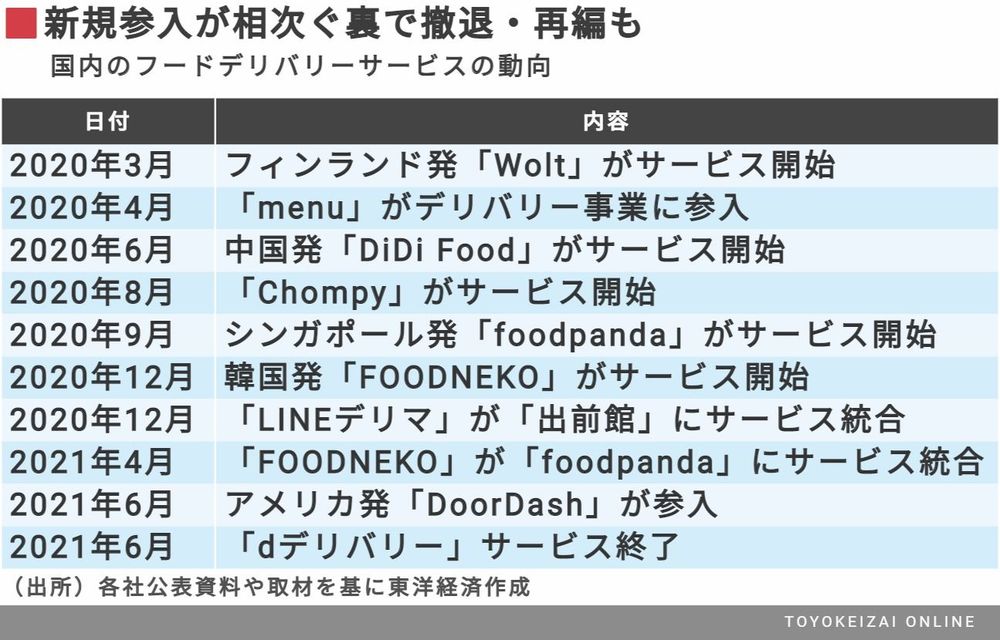

Uber Eatsも海外ではうまくいっていないことが多く、インドなどでは撤退するケースも出ている。(KDDIによるmenuへの出資など)国内の通信事業者が宅配事業者へ出資する事例も出ており、日本で今後もM&Aが起こる可能性はある。

――日本のフードデリバリー市場におけるプレーヤーは増え続けています。過当競争に陥っているのではないでしょうか。

「どうしてそこまで過激な奪い合いをしているのか」と思われるだろうが、日本は配達件数自体がまだ少なく、潜在的な市場規模は大きい。市場が広がらないのに戦っていたら愚かだが、アイテムや対応店舗数が増え、デリバリーのハードルが下がれば、市場のパイはさらに拡大するはずだ。

――配達手数料などがかかるデリバリーサービスを活用するのは、利益率の低い飲食店だと難しいという声もあります。

それはやり方次第だ。

例えば吉野家の場合、(出前館導入当初)店舗では380円の牛丼(並)をデリバリーだと570円で売っていた。その差額には「注文者のもとに料理を持って行く付加価値」が含まれている。

導入前は、店舗で働く従業員から「そんな高い値段では売れない」という声もあったようだが、吉野家の店舗に入りづらいという女性客や、外出できない子育て世帯を取り込むことができた。結果としてはよく売れたし、店内飲食よりも利益が出た。

日本は未成熟でおいしい市場

配達件数を増やせば効率も良くなり、コストを抑えられるということは、グローバルですでに実証されている。日本だと1時間あたりの配達件数は2件程度で、まだまだ配達件数が足りない。中国では1時間に5件以上の配達ができており、配達料も(1件当たり)100円程度に抑えられている。

海外で実績を持つ黒船企業からすれば、未成熟な日本はおいしい市場だ。中国の大手プレーヤーもまだ日本には進出していないし、今後さらにプレーヤーが増える可能性だってある。

――とはいえ、プレーヤーが増える中で各社がクーポンのバラマキやCMの乱発にコストを多くかけている現状は、消耗戦となっているようにも見えます。

そんなことはない。確かに足元では1位、2位を取るためのプレーヤー間の競争が激しくなっている。ただ、おそらく数年ほど経てば、デリバリー市場のトップ2が確定し、競争も落ち着くはずだ。

出前館やUber Eatsもまだ、先行者メリットを享受する段階にはない。出前館の加盟店数は7.4万店(2021年5月末時点)だが、地方の消費者が利用するには10万店を超えないといけない。

外食業界は、グローバルで競争してきた製造業などとは対照的に、ガラパゴス的な成長をしてきた。海外の飲食店はコロナ前から、イートイン、デリバリー、テイクアウトの3本柱で収益を上げるのが普通だったが、日本は違う。おいしさやおもてなしへのこだわりが強いがゆえに、イートイン一辺倒だった。

コロナで飲食店数は正常な状態になる

かつて出前館を飲食店に提案した時も、「店を離れる間の数十分間で食品が劣化するのではないか」などの抵抗があり、思った以上に導入までのハードルが高かった。それがコロナ禍で変わった。20年かけてじわじわと広げてきたものが、たった数カ月でガッと広がった。

店内飲食主体の飲食店が苦戦しているの対し、従来テイクアウトやデリバリーに力を入れていたマクドナルドやケンタッキーはコロナ禍でも増収増益を続けている。イートイン一本足打法ではダメだというのは結果が示している。

――コロナ禍を経て、日本の外食業界はどう変わるとお考えですか。

コロナ前から日本の飲食店の数は多く、飽和状態にあった。日本の飲食店の適正店舗数は40~50万店程度だと思うが、今は約60万店もある。コロナという厳しい状況下で再編は進まざるをえないだろう。

飲食店の数が多いと、価格競争になり低価格化が進む傾向にある。それは消費者にとってよいことかもしれないが、事業者からすれば儲からない商売ともいえる。飽和状態にある飲食店数がコロナを機に正常な状態になることで、適正な利益を上げられるようになるのではないか。

出前館の会社概要 は「四季報オンライン」で

元出前館会長が語る「デリバリー大乱戦」の前途 | 外食 | 東洋経済オンライン | 社会をよくする経済ニュース (toyokeizai.net)