「ペイペイ」と鳴る意味がある

小売りやサービスの事業を伸ばす仕掛けとして取り入れたスマホ決済と異なり、ソフトバンクグループのPayPayは決済事業を本業としている。小売りや外食など316万カ所で使え、約3900万人の利用者を獲得して大規模プラットフォーマーに育ちつつある。

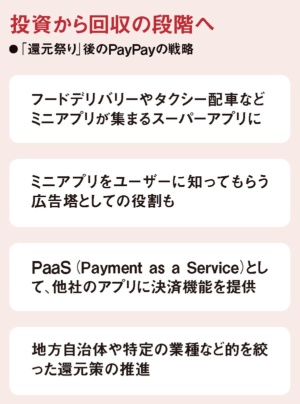

サービスを始めた18年の12月に仕掛けた「100億円還元キャンペーン」や19年の消費増税に合わせた還元策などでスマホ決済のシェアは5割を超える。今秋の有料化を予定する加盟店からの決済手数料に加えフードデリバリーやタクシー配車といったミニアプリの事業者から手数料を得るモデルで、決済を中心に稼ぐ「スーパーアプリ」戦略を順調に進めているようにみえる。

そんなPayPayは今年2月、今までの戦略と一見矛盾するかのような手を打った。「セブン-イレブンアプリ」にPayPayが埋め込まれたのだ。

セブンアプリにある「P」のロゴを押すとPayPayの決済画面に移る。画面のコードをレジで読み取れば、支払いと同時にアプリの会員コードも読み取り、ポイントがたまる。スーパーアプリ内にセブン-イレブンがミニアプリとして登場するのではなく、PayPayが決済機能を提供し、セブンアプリに入り込んだ。

クレジットカードの仕組みを生んだキャッシュレス先進国の米国では、「イネーブラー」と呼ばれるフィンテック企業や、銀行など金融業の免許を持つ「ライセンスホルダー」が、消費者と接点を持つ「ブランド」に、金融システムを提供する分業が進んでいる。これらは黒子になるケースが多い。

一方、PayPayはセブンアプリ内でブランドを明示している。決済の際は「ペイペイ」という特徴的な音も鳴る。ブランドの認知度を高める利益を享受しながら、セブンアプリの決済機能を担う。PayPayの馬場一副社長は、「スーパーアプリ戦略を方向転換したわけではない。完全に黒子となって『7pay』になるなら、やらなかった」と話す。

PayPayはスマホ決済の中で存在感を高めたが、日本全体のキャッシュレス比率は30%程度。現金の力はなお強い。また日本は「楽天は銀行を傘下に持てるが、銀行は楽天を持てない」と俗にいわれるように、大手ITが銀行を営む障壁が米国に比べ低い。EC、携帯電話、金融など様々なサービスをワンストップで提供する経済圏を構築しやすく、大手プレーヤーが競い合っている。

中国で「アリペイ」と「ウィーチャットペイ」がスマホ決済で寡占となっている状況とは程遠い。このためPayPayは「PaaS(Payment as a Service)」として協業先との連携を増やすほうが利用実績が伸び得ると判断した。

ただ、PayPayは従来のスーパーアプリ戦略も着実に進めている。20年9月から花王と、21年3月には百貨店と還元キャンペーンを実施。地方自治体との連携にも積極的に取り組んでおり、初期の全方位的なものから企業や業態、地域を絞った還元策に移行している。その原資は連携先が負担するケースが増え、「以前のように我々が血を流して頑張るだけではなくなった」(馬場副社長)という。