インフォメーション

キャッシュレス、実らぬ還元競争 強権インフラが足かせ

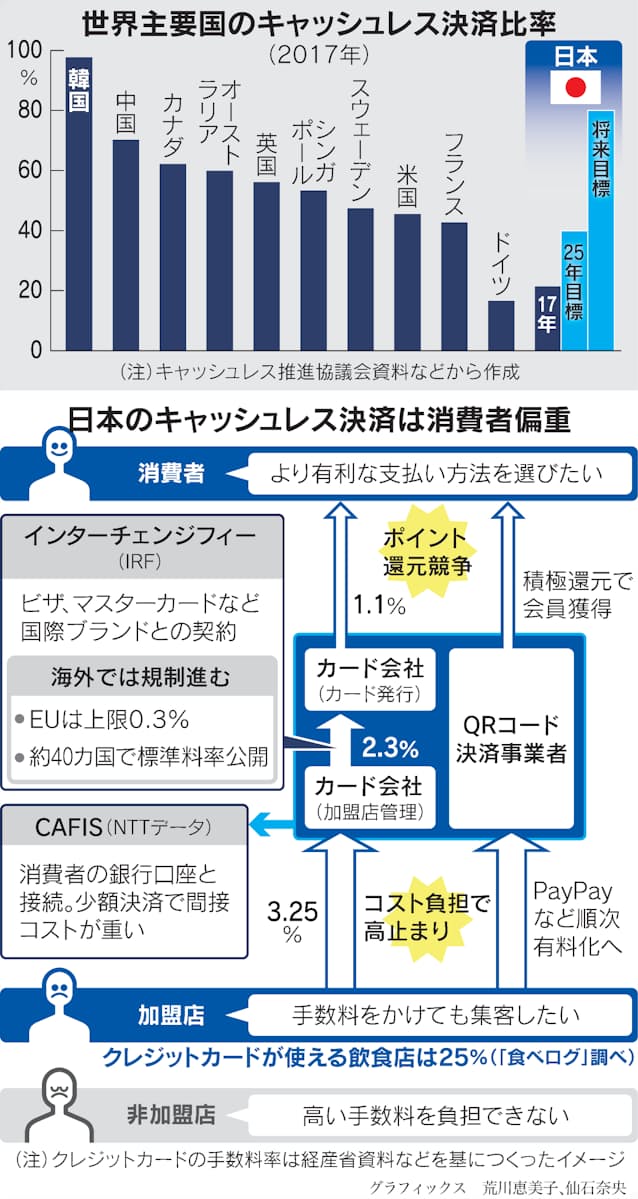

日本のキャッシュレス決済比率は主要国の最下位グループに沈んでいる。生産性向上、フィンテック育成といった政策の旗を振っても中小零細の店主らがなびかない。スマートフォン決済などの舞台裏には、市場原理が働きにくい強権的インフラの壁と、そのコストが加盟店にしわ寄せされる実態がある。

「インターチェンジフィー(IRF)の上限規制を我が国でも検討したらどうか」。経済産業省の検討会で、クレジットカード業界が内部でやり取りしている手数料が俎上(そじょう)に載っている。中韓などキャッシュレス先進国を追いかけるうえで、重い足かせになりかねないためだ。

消費者がカードで買い物をすると、加盟店を管理するカード会社が代金を立て替え払いして店から数%の決済手数料を受け取る。その一部をカードを発行した別のカード会社に分け前として回すのがIRFだ。検討会で議論されたコスト構造イメージでは決済手数料3.25%のうちIRFは2.3%と大きな割合を占める。

IRFの多くはポイント還元などカード会員つなぎ留めの原資になる。マーケティング費用はめぐりめぐって加盟店に転嫁され、与信リスクが高い中小零細の飲食店は決済手数料が5~7%に達する。飲食店情報サイト「食べログ」によると、カードが使える店は4月時点で全体の25%しかない。

こうした消費者偏重の取引構造は個々のカード会社の経営判断では変えられない。業界に圧倒的な影響力があるビザ、マスターカードといった国際ブランドが契約でIRFを決め、ブランドのマーケティング戦略の要としているからだ。「PayPay」「メルペイ」など新興のスマホ決済事業者もマーケティング費用を積まなければ同じ土俵で戦えない。

キャッシュレス先進国はIRF規制に動いている。欧州連合(EU)は0.3%の上限を定めた。約40カ国が国際ブランドに標準料率を公開させ競争原理を働かせる。日本は経産省の検討会が2月公表の中間整理で「IRFの公開を一段階として視野に入れることが必要ではないか」と触れたが、法規制の具体的な動きはまだない。

主要国のキャッシュレス決済比率は韓国が97%でトップ。クレジットカード発行枚数で同国の2.6倍、人口比でも上をいく日本は20%台にとどまり、国民性からキャッシュレスに積極的でないドイツと最下位を争う。成長の壁となっているいびつなコスト構造はIRFだけではない。

公正取引委員会は20年4月、NTTデータの決済システム「CAFIS(キャフィス)」について「市場メカニズムが働きにくい傾向がある」と問題視した。カード会社が乱立し国際ブランドのライセンスも広がりつつあった1984年、カード業界と金融機関を接続する共同インフラとして民営化前の日本電信電話公社(現NTT)が立ち上げたものだ。圧倒的なネットワークで事実上ほかに選択肢がない。

スマホ決済でもチャージなど1回当たり最大3円15銭の手数料がかかり、少額決済では間接コストが重すぎる。NTTデータは昨年10月、決済金額1000円以下に限って料金を下げたが、「ボリュームゾーンではなく、コスト削減効果はほとんどない」(銀行系カード会社幹部)との声がある。

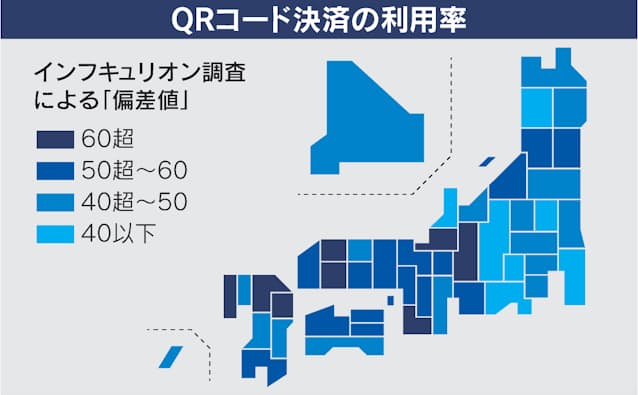

19年の消費増税に合わせて約7000億円の税金を投じた成果はどうか。決済システム会社インフキュリオン(東京・千代田)によるとQRコード決済の利用率が高い都道府県は交通系カードが強くない和歌山や福井、島根だ。大消費地の東京での勢いは今ひとつ。大々的なポイント還元は下火になり、持続性に疑問符が付く。

キャッシュレスの起爆剤のはずだった東京五輪の外国人観光客は新型コロナウイルスで消え、決済手数料ゼロで中小加盟店を開拓してきたメルペイは7月、PayPayは10月から順次、有料化を進める。いったん導入したスマホ決済をやめる動きもあり、政府の将来目標である80%は見通せない。

野村総合研究所の試算によると、ATMや店舗レジで現金を扱うコストは年間で約1兆6000億円にのぼる。キャッシュレスが停滞すれば人手不足が深刻化する日本経済が生産性向上の好機を逸するだけではない。決済に限らず、オンラインを主戦場とするフィンテックで世界と競っていく銀行や証券、保険など金融ビジネスの重荷になりかねないのだ。

コロナ下で世界のフィンテックは成長を加速させた。はっきりした展望のない中途半端なキャッシュレス推進では、日本の金融立国の夢ははるかに遠い。

現金信仰、聖地はコンビニ

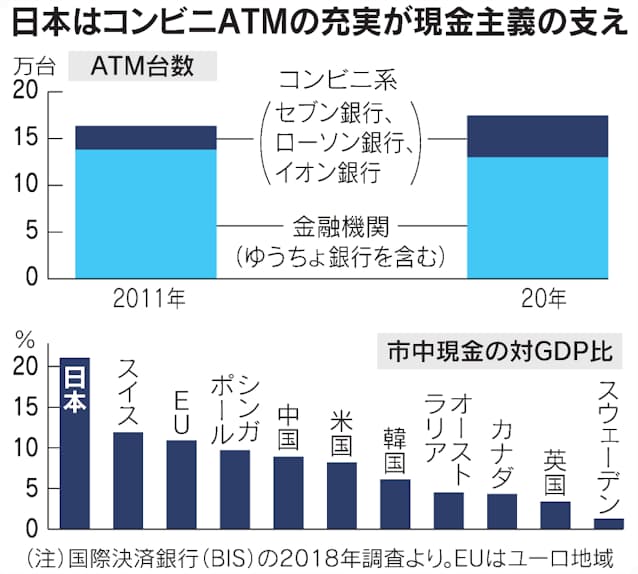

日本は治安がよく、現金の盗難や偽札のリスクが少ない。市中現金は国内総生産(GDP)に対して21%と主要国でトップだ。メガバンクや地方銀行などが自前ATMを減らしても、その分をコンビニエンスストアが埋め、国内のATM台数は横ばいで推移している。24時間営業のコンビニATMが増え、現金主義の日本人にとって利便性はむしろ向上している。

コンビニ系のセブン銀行とローソン銀行は過去20年で約4万台のATMを設置してきた。実はスマートフォン決済もコンビニATMで現金をチャージする人が一定数いる。スマホの盗難や紛失、ハッキングを恐れて銀行口座のひも付けをためらうことなどが理由のようだ。キャッシュレス決済に現金が必要という皮肉な現象だ。

中小零細店の個人事業主らにとってもコンビニATMは売上金の入金に都合がいい。手数料を負担してキャッシュレス決済を導入しなくても、近隣のコンビニでいつでも口座にアクセスできるからだ。そもそも「現金お断り」にしない限り、釣り銭の用意などの業務は完全にはなくならない。

キャッシュレス先進国のスウェーデンは大手銀行の連携で決済アプリ「スウィッシュ」を立ち上げ、公共機関で現金が使えないところもある。韓国はキャッシュレス決済利用額の一部が所得控除される。日本も大胆な政策を打ち出さないとコンビニATMに支えられた現金信仰は崩れそうにない。

(フィンテックエディター 関口慶太、松川文平、駿河翼)

キャッシュレス推進は生産性向上だけでなく、脱税防止にもつながる。国税当局は大口で悪質な事案を摘発する査察官「マルサ」をはじめ脱税に目を光らせてはいるが、記録が残りにくい現金のやり取りは解明しにくい。韓国のクレジットカード利用促進策は脱税防止が大きな目的だった。