商工会からのお知らせ

◎消費税関連ーインボイス制度の登録受付が始まります!!

令和3年10月1日から「インボイス制度(適格請求書等保存方式)」の登録受付が始まります。

インボイス制度を適用できる請求書等の発行には、適格請求書発行事業者の登録を行う必要があります。

※実際の制度開始は令和5年10月1日からとなります。

①インボイス制度(適格請求書保存方式)とは

売り手が買い手に対し登録番号、取引内容、適用税率、消費税額等々の記載要件を満たした請求書を発行し通知する制度です。

買い手側は記載要件を満たした請求書を保存しておくことで仕入税額控除を受けることが出来ます。

②インボイス制度利用のために準備すべきこと

要件を満たした請求書、すなわち適格請求書は誰にでも発行できるわけではありません。この制度において適格請求書を発行するためには税務署に「適格請求書発行事業者」として申請・登録を行わななければなりません。

免税事業者はこの制度において、適格請求書の発行が認められていないため免除事業者が制度利用する場合は課税事業者への変更と合わせ「適格請求書発行事業者」としての登録が求められます。

※適格請求書発行業者の登録を行った場合は基準期間の課税売上高が1000万円以下となっても免税事業者にはなることはできず、消費税の申告義務が生じます。

③インボイス制度の開始に伴って

開始後に仕入税額控除を行う場合は適格請求書発行事業者が発行する適格請求書の保存をもって仕入税額控除となります。

そのため制度上、適格請求書の発行を認められていない免税事業者との取引については仕入税額控除を行うことが出来なくなります。

複雑なインボイス制度をご理解いただくために、大月市商工会では9月17日と28日に、インボイス制度のセミナーを開催いたします。詳しくは本ホームページの消費税インボイス制度対策セミナーのご案内をご覧ください。

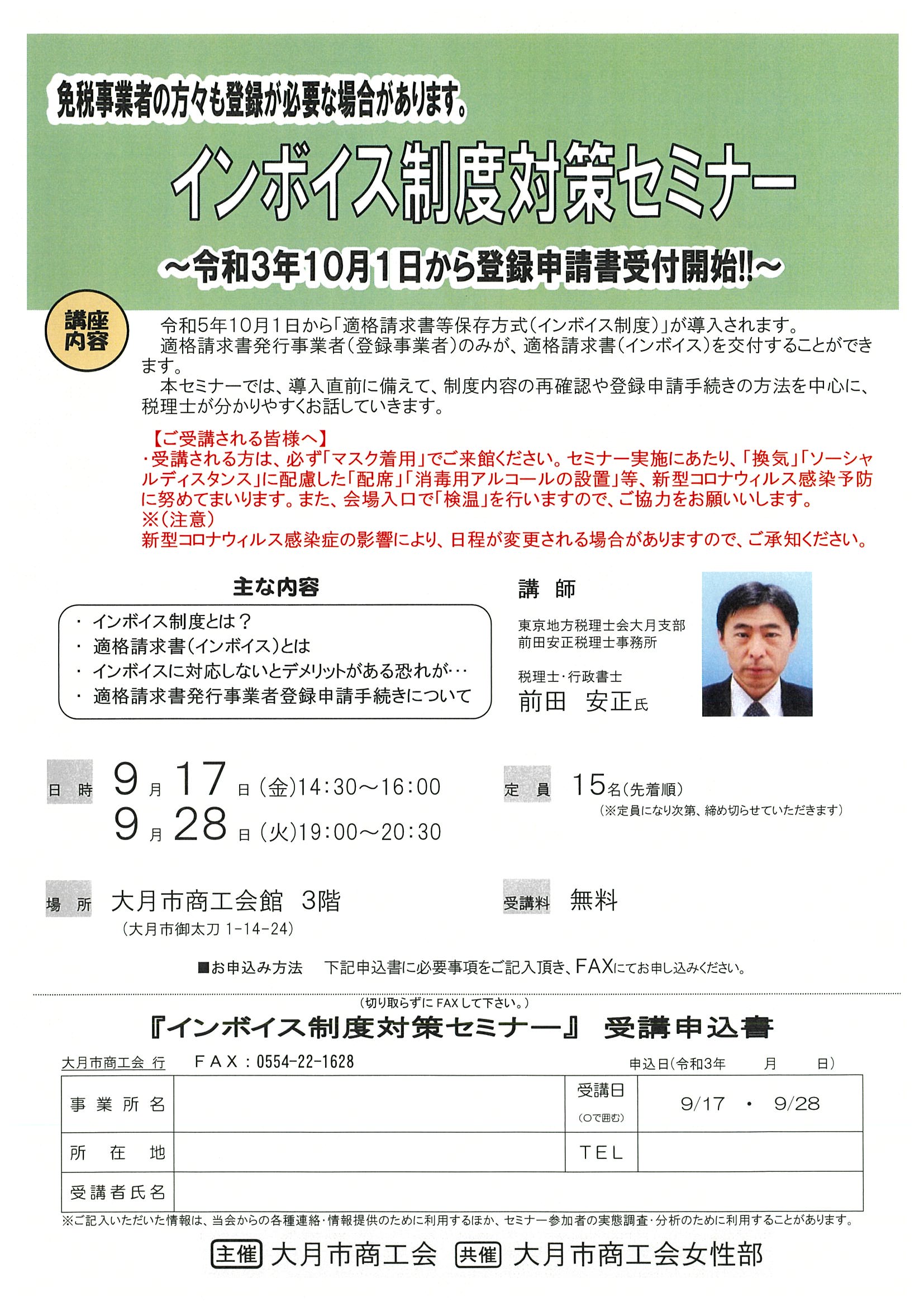

【令和3年10月1日から登録申請書受付開始!!】消費税 インボイス制度対策セミナーのご案内

令和5年10月1日から「適格請求書等保存方式(インボイス制度)」が導入されます。

適格請求書発行事業者(登録事業者)のみが、適格請求書(インボイス)を交付することができます。

本セミナーでは、導入直前に備えて、制度内容の再確認や登録申請手続きの方法を中心に、税理士が分かりやすくお話していきます。

【大月市役所からのお知らせ】~新型コロナウィルス感染症の影響により、市税の納付が難しい方へ~

新型コロナウィルス感染症の影響により、市税を一時に納付することが困難な場合は、申請することにより原則として1年以内の期間に限り、納税が猶予されます。

◎現行の猶予(地方税法15条)の要件(幅広い方が認められます。)

・納税について誠実な意思を有すると認められること。

・一時の納付により、事業の継続、生活の維持が困難になる恐れがあると認められること。

・新型コロナウィルス感染症の影響により、収入が大幅に減少していると認められること。

<注>1 担保の提供が明らかに可能である場合を除いて、担保は不要です。

2 既に滞納がある場合は、相談を受けて猶予を検討します。

◎猶予が認められると・・・

▸原則、1年間猶予が認められます。

(状況に応じて更に1年間猶予される場合があります。)

▸猶予期間中の延滞金の一部が免除されます。

(通常 未納期間2か月目から年8.9% → 軽減後年1.6%※)

※令和2年中における延滞金の利率

収入が概ね2割以上減少している方には更に有利な特例があります。

【納税猶予に『特例(特例猶予I』が創設されました。

◎延滞金なし ◎1年間猶予 ◎無担保

〇以下の要件を満たす方が特例の対象となります。

▸ 新型コロナウィルスの影響により

令和2年2月以降の任意の期間(1カ月以上)において、

事業等にかかる収入(注)が前年同期に比べ概ね20%以上減少していること。

▸ 一時に納税することが困難であること。

令和2年2月1日から令和3年1月31日までに納期限が到来する市税が対象です。

対象となる市税であれば、既に納期限を過ぎている未納の市税についても遡って特例を適用することができます。

ただし、遡って適用を受ける場合は6月30日までの申請が必要です。

(注)収入には、事業収入のほか、給与収入などの定期的な収入も含みますが、譲渡所得などの一時的な収入は含まれません。

お早めに大月市税務課収納対策担当までご相談ください。電話での相談も受け付けております。

大月市役所関連リンク

▼新型コロナウィルス感染症の影響により、市税の納付が難しい方へ (city.otsuki.yamanashi.jp)

お問い合わせ先

〒401-8601 山梨県大月市大月二丁目6番20号

ダイヤルイン:0554-23-8020

FAX:0554-30-1017