◢ 適格請求書等保存方式(インボイス制度)とは

「インボイス制度」とは「適格請求書保存方式」のことを言い、所定の記載要件を満たした請求書が「適格請求書」(インボイス)です。

「インボイス」とは、売り手が買い手に対して適用税率や消費税額等を正確に伝える手段であり、令和5年10月1日以降取引先が発行した「適格請求書」(インボイス)が無いと仕入れ税額控除ができなくなります。

![]() インボイス制度の概要.pdf (9.89MB)

インボイス制度の概要.pdf (9.89MB)

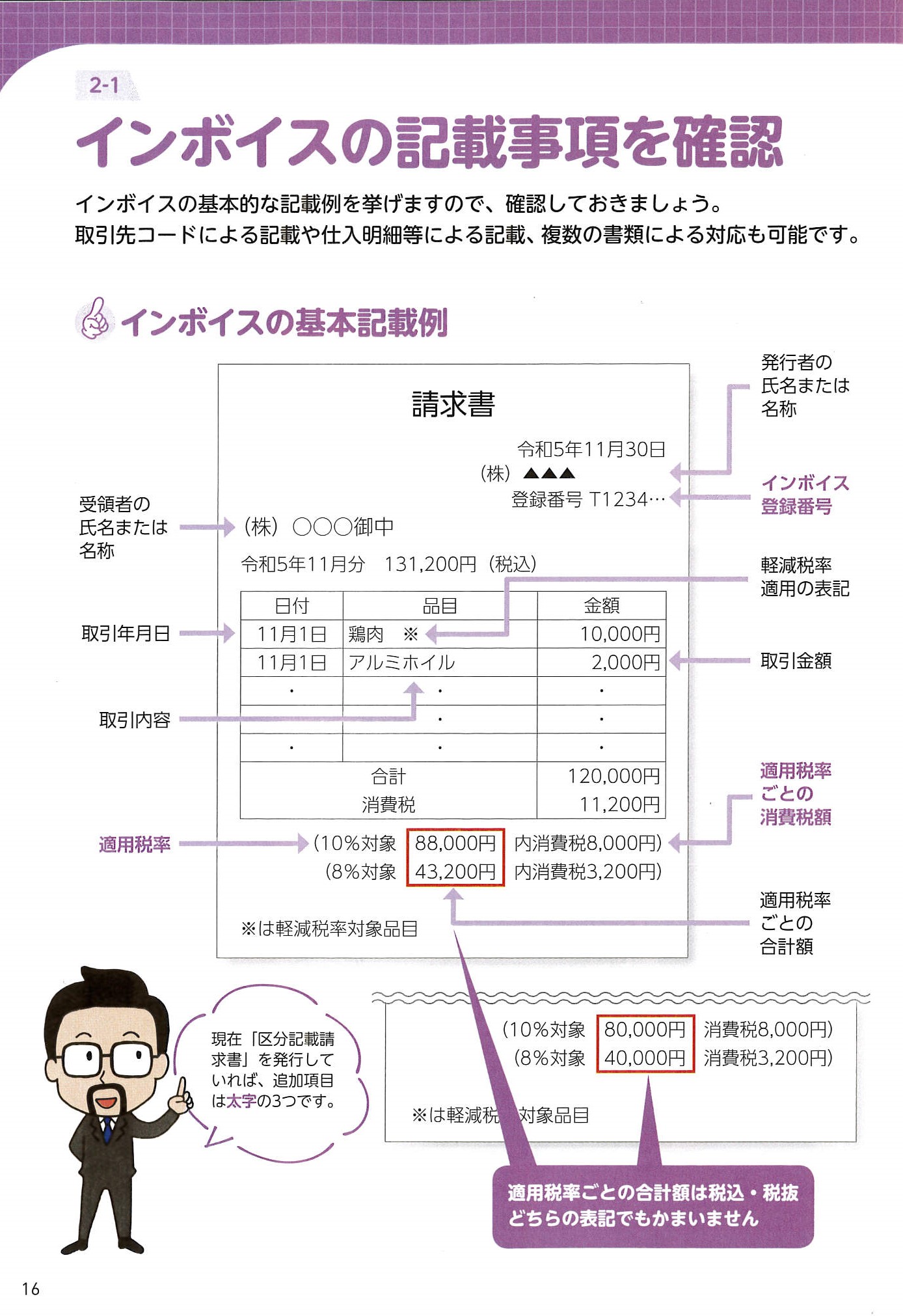

◢ インボイスの基本的な記載例

現在、「区分記載請求書」を発行していれば、追加項目は太字の3つです。

※全国商工会連合会「インボイスの手引き」より引用

※全国商工会連合会「インボイスの手引き」より引用

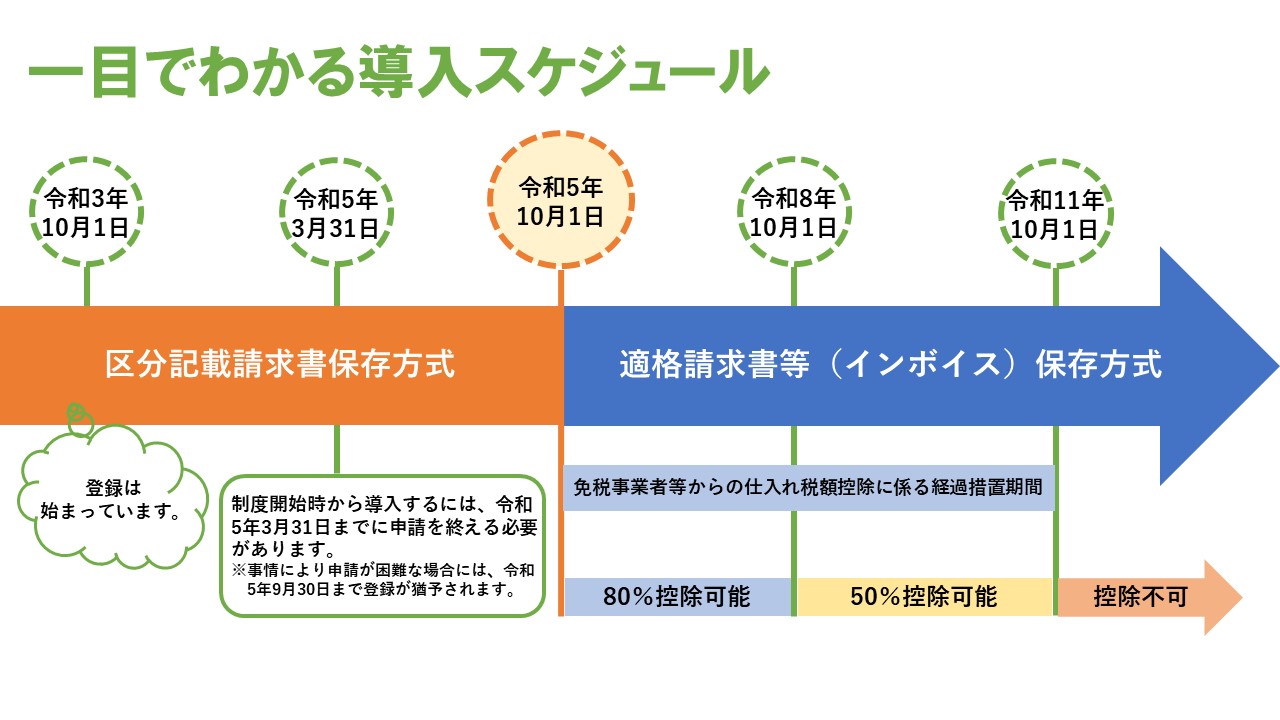

◢ 登録申請スケジュール

◢ インボイス制度に関わるのはどんな事業者?

インボイス制度は売り手にも買い手にも影響を与えるため、ほぼすべての事業者に関わりがあります。

◆ 簡易課税を選択していても関係あるの?

売り手となる場合

簡易課税制度を選択していて、一般消費者のみに販売しているなら、影響は少ないと考えられます。しかし、売上げ先に消費税を納税している事業者がある場合は、 インボイスの発行を求められるなどの影響があります。

買い手となる場合

消費税納税にはみなし仕入れ率を用いるので、仕入れにかかるインボイスは必要ありません。

◆ 免税事業者なら関係ないでしょ?

売り手となる場合

免税事業者はインボイスの発行や保存などの必要はありませんが、売上減少などの可能性があるので、 影響がないとは言えません。

買い手となる場合

免税事業者はインボイスの発行や保存などの発行を求める必要はありません。

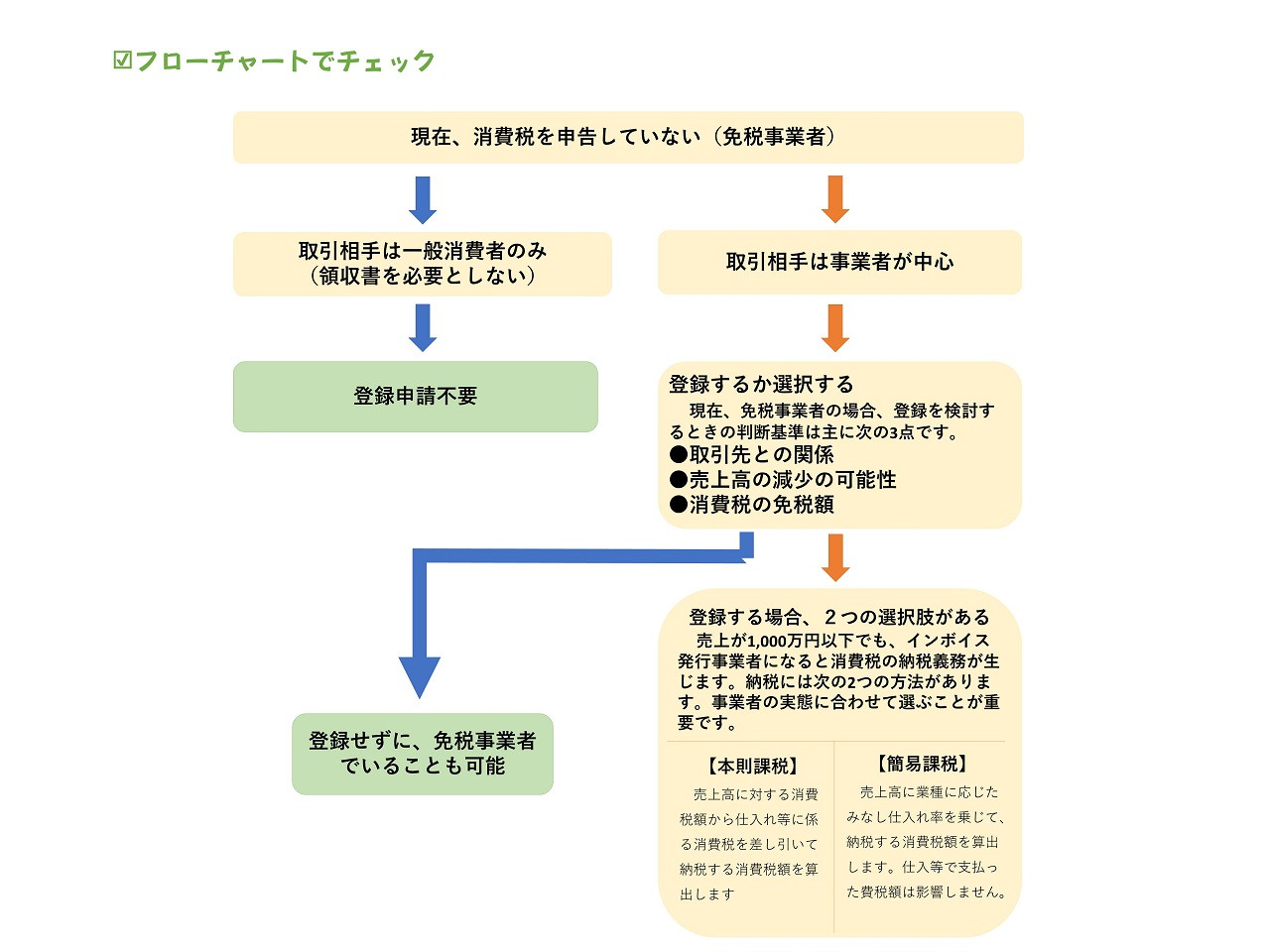

◢ 免税事業者が登録する場合

前々年事業年度の課税売上高が1,000万以下の事業者は、納税義務が免除されています。

免税事業者がインボイス登録をするかどうかの考え方と登録する場合の流れをご紹介します。

☑インボイス発行事業者となるための登録

原則として免税事業者がインボイス発行事業者になるには、次の2つの書類を税務署へ提出する必要があります。

Ⓐ適格請求書発行事業者の登録申請書

Ⓑ消費税課税事業者選択届出書

●登録日が令和5年10月1日~令和11年9月30日まで

上記期間の属する課税期間においては、

Ⓐ適格請求書発行事業者の登録申請書のみの提出でOKです。

年や事業年度の途中から登録することもできます。

●登録日が令和11年10月1日以降

原則通り、

Ⓐ適格請求書発行事業者の登録申請書と

Ⓑ消費税課税事業者選択届出書の提出が必要です。

|

登録通知と登録の効力開始 登録申請をしてインボイス発行事業者登録簿に登録されると、登録通知があります。申請してから登録通知を受けるまでの期間は、その時の登録申請書の提出状況により異なります。登録されると、国税庁の適格請求書発行事業者サイトに掲載されます。 登録の効力開始は通知を受けた日ではなく登録日です。 このため、登録日から登録通知を受け取るまでのに区分記載請求書等を発行済みの場合、登録者番号等の必要事項を書面で通知すれば、改めてインボイスを発行しなくてもOKです。 |

☑免税事業者がインボイス登録事業者となり簡易課税を選択する場合

本来、簡易課税を選択する場合には、課税期間の前日までに、「消費税簡易課税制度選択届出書」を税務署へ提出する必要がありました。

しかし、インボイス制度の開始により、免税事業者がインボイス制度の開始により、免税事業者が令和5年10月1日~令和11年9月30日の属する課税期間においては、簡易課税の適用を受けようとする課税期間中に提出すればOKです。

課税期間の途中からの登録が認められるので、簡易課税も課税期間の途中からでいいことになります。

|

簡易課税って何? 簡易課税制度では、課税売上に係る消費税額に税法上定められた「みなし仕入率」を乗じて計算します。みなし仕入率は業種別に定められています。 ●卸売業‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥90% ●小売業‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥80% ●製造業・建設業等‥‥‥‥‥‥‥‥‥‥‥70% ●飲食業等‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥60% ●運輸通信・金融・保険・サービス業‥‥‥50% ●不動産業‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥40% 簡易課税制度を選択できるのは、前々事業年度の課税売上高が5,000万円以下の事業者です。 消費税の計算 登録日から事業年度終了の日(個人事業主の場合は12月31日)までの課税売上をもとに、みなし仕入率を用いて計算します。登録日の前日までの売上は免税となるので、注意が必要です。 申告期限と納付期限 [法人の場合]一般的には事業年度終了の日から2か月以内 [個人の場合]翌年3月31日まで |

◢ 登録申請等様式・インボイス公表サイトについて

◆適格請求書発行事業者(インボイス)

↓発行事業者公表サイト↓ 国税庁HP

https://www.invoice-kohyo.nta.go.jp/

◆登録申請等様式 下記URLから最新の様式をダウンロードしてお使いください。

↓ 国税庁HP ↓

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

◢ その他

インボイス制度に関するお悩み・ご相談等ございましたら、お気軽に山之口町商工会までお問合せください。