商工会からのお知らせ

ご存じですか? 令和6年1月1日から「電子帳簿保存法」が施行されました。

■電子帳簿保存法とは、どのような法律でしょうか?

|

所得税法や法人税法、消費税法などの各税法で紙での保存が義務付けられている帳簿や書類について、一定の保存要件を満たした上で電子データ(電磁的記録)による保存ができることを定めた法律で、2年間の宥恕措置終了後令和6年1月1日より施行されました。 また、電子的に授受した請求書や領収書などの取引状況の保存義務なども定めています。 電子帳簿保存法上、電子データによる保存は、大きく次の3つの制度に分けられています。 ①電子帳簿・書類保存制度 ②スキャナ保存制度 ③電子取引データ保存制度 |

●電子帳簿・書類保存制度(利用したい方が利用すればよい 任意)

帳簿(仕訳帳等)や国税関係書類(決算関係書類等)のうち自己が最初の記録段階から一貫して電子計算機を使用して作成しているものを一定の要件の下でデータのまま保存できる。

●スキャナ保存制度(利用したい方が利用すればよい 任意)

決算関係書類を除く各税関係書類(例:取引先から受領した領収書・請求書等)については、その書類を保存する代わりに、一定の要件の下でスマホやスキャナで読み取ったデータを保存することができる。

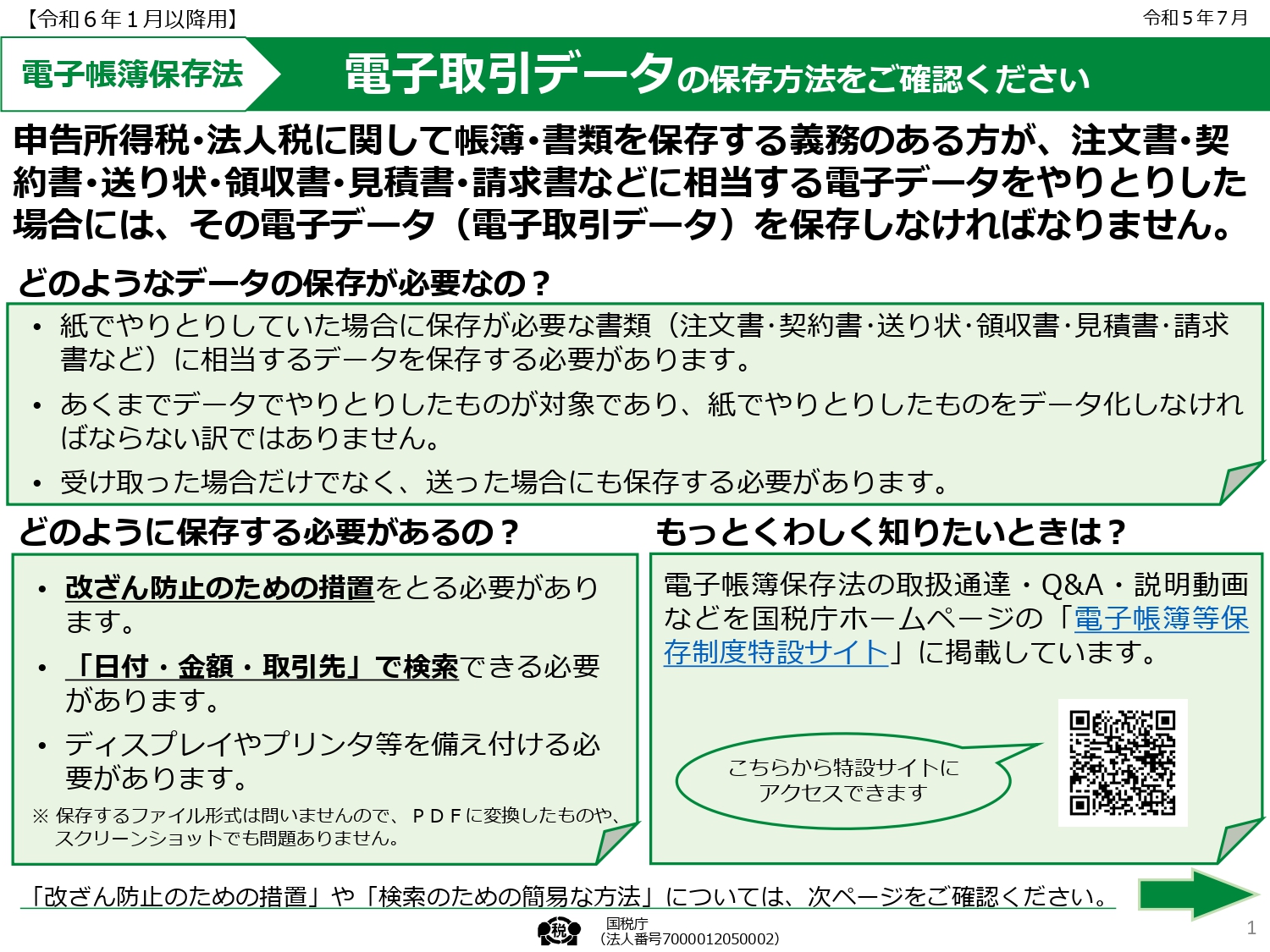

●電子取引データ保存制度(必ず対応する 義務)

申告所得税・法人税に関する帳簿書類の保存義務者は、取引情報のやり取りをデータで行った場合には、一定の要件の下、そのデータを保存することが必要。

電子取引データ保存は義務化されました。

★ポイント

●電子取引で受領した電子データは電子データのまま保存することが義務化されました。つまり、電子取引で行われた

請求書データを印刷した紙での保存は認められなくなり、必ず電磁的記録(電子データ)のまま保存しなければなり

ません。

●電子帳簿保存制度やスキャナ保存制度は任意で適用できますが、電子取引データ保存制度は、保存対象となる電子取

引をしているすべての事業者について義務となりました。

では、具体的のにどのように対応したらよいのでしょうか?

下記の国税庁のパンフレットで確認してください。

【真実性の確保】の要件として、不当な訂正削除の防止に関する事務処理規程を制定して、

遵守することが認められています。 下記のPDF(個人用、法人用)を参考にしてください。

![]() 個人用 電子取引データの訂正及び削除の防に関する事務処理規程.pdf (0.09MB)

個人用 電子取引データの訂正及び削除の防に関する事務処理規程.pdf (0.09MB)

![]() 法人用 電子取引データの訂正及び削除の防止に関する事務処理規程.pdf (0.12MB)

法人用 電子取引データの訂正及び削除の防止に関する事務処理規程.pdf (0.12MB)