メニュー

医療費控除の仕方

この時期。

ボクの他にも確定申告をがんばっている方も多いはずです。

普段、聞きなれない「言葉」や言い回しが、ずらぁ~と並んでいたりしてあたま痛くなっちゃいますよね。

今年はウチのおじいちゃんも大変そうです。そこで!世の中の医療費が多いおじいちゃんやこれから自分でやるであろうパパのために

できるだけ💦簡単におじいちゃんやパパ向けにの確定申告の医療控除についての話を今回はしたいと思います。

確定申告不要制度

![]()

- まずはじめに、そもそもおじいちゃんたちが確定申告しなきゃいけないのか?なのですが、国税庁によると年金受給者の確定申告の負担を減らすために公

- 的年金等に係る「確定申告不要制度」と言うものがあります。対象者は

- ・源泉徴収の対象となる公的老齢年金の収入金額が400万円以下の人

- ・公的年金以外の所得金額が20万円以下

- の人の場合は確定申告が不要!になるそうです。

しかし!

源泉徴収の対象となる公的年金等の収入金額の合計額が400万円以下であっても、公的年金等に係る雑所得以外の所得金額が20万円を超える場合には、確定申告を行う必要があります。

公的年金等から所得税と復興特別所得税が源泉徴収されていても、所得税の還付が受けられる可能性があります。

確定申告をする必要のない人が、納めすぎた税金を取り戻すために確定申告することを、還付申告といいますが

その中の1つが

一定額以上の医療費を支払った場合です。(詳しくは国税庁「No.1120 医療費を支払ったとき(医療費控除)」 )

)

(他にも住宅ローンや災害や盗難にあった場合などがありますが今回は省かせていただきます)

一定額以上の医療費を支払った場合に、還付を受けるためには、確定申告書を提出する必要があります。

まず初めに、自分が控除の対象なのか?をみてみましょう。がんばっていろいろ調べても対象でないならくたびれ損ですからね💦

医療費控除の計算方法

![]()

確定申告で医療費控除を受けることができるかを判断する目安ですがよく聞く話で「10万円以上医療費がかかったから医療費控除を受けよう!」というのがあります。

でもホントのところは

1年間の医療費の合計が「所得の5%」を超えているかどうか?です。

その判断方法に

医療費控除の額 = 支払った医療費の合計額 - (所得金額合計×5%※)

と言う計算式があります。

所得金額合計が200万円を超えるのであれば、支払った医療費の合計額が10万円を超えるかどうかで医療費控除の大まかな判断はできます。

しかし、所得金額合計が200万円以下の場合は先に所得金額を確定させてからでないと医療費控除の金額が確定しません。

「医療費の支払いが10万円を超えていないから医療費控除はできない」と思っている方もいますが、「所得の5%(上限額10万円)」であることを再度確認してください。

控除額と還付金の計算方法

![]()

控除額を計算する場合は所得金額が基準になります。

「所得金額合計が200万円」のラインが控除額計算のボーダーラインとなり、計算式が違ってきます。

所得金額が200万円以上の場合

支払った医療費から差し引かなければならない金額は「所得金額の5%(ただし10万円を超えた場合には10万円)」になっています。

例えば所得金額合計が200万円で、支払った医療費合計が30万円であった場合、10万円を超える医療費分20万円を所得控除することができます。

所得金額が200万円未満の場合

所得金額の5%を医療費控除として認めることができます。たとえば所得金額が180万円だった場合、9万円を超える医療費分を還付申告することができます。

給与所得の源泉徴収票

| 種別 | 支払金額 | 給与所得控除後金額 | 所得控除後額の合計 | 源泉所得税額 |

| 給与 |

1,800,000 |

所得金額1,800,000円で病院などで支払った医療費の金額が200,000円とすると、

200,000円-(1,800,000×5%)=110,000円を医療費控除として所得から控除することができます。

年金の所得金額は、年金収入から公的年金等控除額を差し引いて計算します

【国税庁 : 高齢者と税参照】

例えば、65歳以上で年金収入300万円の人の所得金額は190万円になり、医療費控除が受けられる医療費は「190万円×5%=9万5000円」を超える金額ということになります。収入が年金のみとなっている人は10万円以下の医療費でも医療費控除を受けられる可能性が高いのです。年金から源泉所得税が天引きされている場合には、医療費控除を利用して支払い過ぎた税金を取り戻せることになります。

ちなみに・・・

✿ややこしいのでおさらいしておきます✿

所得とは・・・収入から必要経費を差し引いた金額です。公的年金以外の所得には具体的に、給与所得・個人年金・企業年金・配当所得・一時所得(満期払戻金ほか)・不動産(賃貸)などがあります。

公的年金とは・・・国民年金や厚生年金、共済組合から支給を受ける老齢年金(老齢基礎年金、老齢厚生年金、老齢共済年金)、恩給(普通恩給)や過去の勤務に基づき使用者であった者から支給される年金、確定給付企業年金契約に基づいて支給を受ける年金 などです。

公的年金等に係る雑所得以外の所得とは

生命保険や共済などの契約に基づいて支給される個人年金、給与所得、生命保険の満期返戻金 などです。

医療費控除で減る所得税の試算

![]()

がんばって医療費控除による所得税の節税額を計算してみました。

例えば、おじいちゃんが

年齢 : 80歳

年金収入:250万円

医療費 :20万円 だったとして・・・

年金所得の金額を計算します。

250万円-110万円=所得金額140万円

次に、医療費控除の金額です。

20万円-(140万円×5%)=13万円

最後に、医療費控除に対する所得税を計算し、節税できた金額が求められます。

13万円×所得税率5%=6500円

ということで、今回の例の場合は、6500円の節税になることが分かりました。

年金を受給する年齢になると、医療費がかかっているという人も多いでしょう。

医療費控除は、原則的には医療費が10万円を超える人が対象になりますが、総所得金額等が200万円未満の場合には10万円以下でも医療費控除を受けられます。

公的年金等の源泉徴収票を確認し、源泉所得税の金額が記載されている場合には、医療費控除によって還付を受けられる可能性があるということでボクも勉強になりました。

確定申告で必要なもの

![]()

一般の会社員や公務員などの確定申告が不要な人が、医療費控除のためだけに確定申告をする場合に必要な書類等は以下のものとなります。

- 確定申告の申請書類

確定申告書A(第一表、第二表)および医療費控除の明細書

- 医療費控除の明細書 ←平成29年分の確定申告から添付が必要となりました

- 医療費の領収書

※平成29年分の確定申告から提出不要となりましたが、自宅で5年間保存する必要があります

- 健康保険の医療費通知

添付することで医療費控除の明細書の明細を省略できます

- 給与所得の源泉徴収票

医療費控除のための確定申告の申請書類の作成手順

医療費控除のために確定申告をする場合には、いくつかの書類を作成しなければなりません。

1 医療費をまとめる

まず、1年間にかかった医療費を人別・病気やけがの治療別にまとめます。受け取った保険金等がある場合は、その際に保険金等の額も記入しておきます。健康保険から通知される医療費通知がある場合は、それを活用できます。

2 医療費控除の明細書を作成する

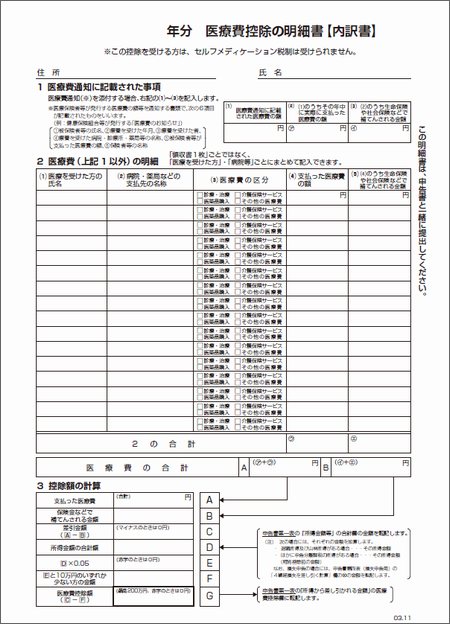

確定申告で医療費控除を申請するには、以下のような医療費控除の明細書を作成します。

基本的には、(1)でまとめた数字を記入して、申請書の手引きにしたがって医療費控除額を計算します。医療費通知がある場合は、「1 医療費通知に関する事項」の欄にその内容を記入することで、個別の明細の記入を省略できます。

<医療費控除の明細書>

このフォームはhttps://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrlでダウンロードできます。

- 確定申告書A(第一表、第二表)を作成する

確定申告書にはAとBという2種類がありますが、一般の会社員等が医療費控除のみを申請する場合は確定申告書Aを提出します。

源泉徴収票の数字や(2)で計算した医療費控除額を転記しながら、課税額や還付額を計算していきます。このフォームは国税庁のHPの確定申告特集のページにあるので指示に従って入力していくと良いでしょう!(^^)!

がんばってね